La Flat Tax, detta anche tassa piatta, è un sistema di tassazione non progressiva, cioè calcolata su una percentuale di tasse costante, basata su un’aliquota fissa, al netto di eventuali deduzioni fiscali o detrazioni, e non invece su scaglioni. Se, da un lato, la Flat Tax contribuirebbe senz’altro a semplificare un qualunque sistema fiscale, dall’altro renderebbe necessaria l’introduzione di tagli di spesa significativi per controbilanciare le minori entrate fiscali. Ma vediamo nel dettaglio di capire come funziona e quanto sarebbe vantaggiosa o meno.

Indice

Cos’è la Flat Tax

Ideata dall’economista statunitense Milton Friedman nel 1956, la Flat Tax è un sistema fiscale non progressivo per cui si applica una sola aliquota d’imposta che può essere associata anche a detrazioni o deduzioni. Dunque con la Flat Tax si ha la stessa aliquota legale per tutti, sebbene, di fatto, l’aliquota media divenga crescente al crescere del reddito.

In genere l’aliquota viene riferita al reddito delle persone fisiche mentre, in altri casi, può essere applicata anche al reddito delle imprese. Solo in alcuni casi i sistemi di Flat Tax sono associati alla no tax area, cioè a fasce di reddito molto basse che vengono esentate del tutto dalle tasse.

Come funziona la Flat Tax

Possiamo dire che la Flat Tax è poco utilizzata nelle economie capitalistiche avanzate, perché, nella maggior parte dei casi, i sistemi nazionali di tassazione sono ispirati al modello progressivo: in questi casi l’aliquota applicata varia al variare del reddito delle persone fisiche, o degli utili delle aziende, aumentando all’aumentare del reddito stesso.

La Costituzione italiana, all’art. 53, prevede che il sistema tributario sia informato a criteri di progressività della tassazione con la capacità contributiva del cittadino. Sul piano fiscale, il 1º gennaio 2004 è entrata in vigore, al posto dell’IRPEG, l’Imposta sul reddito delle società (IRES); con l’occasione l’aliquota unica preesistente è stata ridotta dal 34% al 33%. Ulteriori riduzioni hanno avuto effetto dal 2008 (27,5%) e dal 2017 (24%).

Puntualmente anche in Italia si torna a parlare di Flat Tax, cioè di un sistema fiscale finalizzato a ridurre le attuali aliquote Irpef ad una sola aliquota valida per tutti i contribuenti. La progressività dell’imposta sarebbe garantita dal riconoscimento di detrazioni per i redditi più bassi.

A parlarne sono stati, nel tempo, il professor Nicola Rossi e l’Istituto Bruno Leoni, che proponevano un’aliquota unica del 25%, poi la tassa piatta è entrata nei programmi elettorali sia della Forza Italia di Silvio Berlusconi, con aliquota unica del 23%, sia della Lega Nord di Matteo Salvini, con aliquota unica del 15%, ed è stata anche inserita nel “Contratto per il Governo del cambiamento” Lega-M5S, pur non trattandosi, in quest’ultimo caso, di una vera Flat Tax, quanto piuttosto di una Dual Tax, con due aliquote fisse pari, rispettivamente, al 15% per i redditi fino ad 80mila euro, e al 20% per i redditi superiori ad 80mila euro.

Ora, mentre di discute dell’opzione anche per i dipendenti, è entrata nell’ultima Manovra 2023 la flat tax al 15% per le partita Iva.

Quanto conviene la Flat Tax

Vantaggi

Secondo i sostenitori di questo modello fiscale, la Flat Tax porterebbe ad una maggiore equità, all’emersione dell’evasione fiscale e, persino, ad un aumento complessivo del gettito fiscale per lo Stato. Rendere il sistema economico più efficiente nel lungo periodo, dicono, significherebbe anche più risparmio per i contribuenti e possibilità d’investimento maggiori.

Ci sarebbe poi una maggior offerta di lavoro e la convenienza a produrre, creando dunque una ricchezza istantanea, oltre a una netta semplificazione burocratica. Ma tutto questo porterebbe poi alla necessità di ripensare la spesa pubblica, riducendola. Ovvio che però meno spesa pubblica significa anche meno ospedali, meno sanità, meno scuola, meno servizi pubblici, cioè gratuiti o a prezzi calmierati, e più spazio invece alle privatizzazioni.

Svantaggi

Per una economica di mercato e democratica, una tassa piatta senza correttivi andrebbe a vantaggio dei più ricchi. In Italia, sostengono i contrari alla Flat Tax, sarebbe incostituzionale, perché non rispetterebbe il principio di eguaglianza sostanziale, visto che l’aliquota unica verrebbe imposta a cittadini che versano in situazioni economiche anche molto diverse.

La tassa piatta non comporterebbe poi necessariamente una semplificazione della legislazione tributaria e degli oneri amministrativi del contribuente perché la complessità delle imposte non deriva dall’esistenza di diverse aliquote, ma dalla complessità della base imponibile.

Inoltre, la Flat Tax diminuirebbe la pressione fiscale solo nel caso in cui l’aliquota unica fosse fissata ad un livello non troppo elevato. E creerebbe vantaggi solo per chi ha una base imponibile alta, cioè per le fasce ricche della popolazione, mentre sarebbe indifferente per i redditi medi, e persino dannosa per chi ha redditi bassi o versa in condizioni di semi povertà.

Tra gli svantaggi, ci sarebbe poi una perdita di gettito dello Stato, meno finanziamenti per coprire il fabbisogno statale e finanziare le spese sociali e i servizi pubblici essenziali. Senza contare che ad oggi non è dimostrato che la Flat Tax porti a una minor evasione fiscale.

Dov’è in vigore la Flat Tax

In Italia, è stata inserita nell’ultima Legge di Bilancio la proposta di una Flat Tax incrementale per le partite Iva al 15%: un regime opzionale, valido per il 2023, e quindi sulla dichiarazione dei redditi che si presenterà nel 2024, che sostituisce l’Irpef e le relative addizionali regionale e comunale. Ai professionisti e agli autonomi che scelgono la flat tax applica un’aliquota fissa del 15% sulla differenza tra il reddito d’impresa e di lavoro autonomo determinati nel 2023 e il reddito d’importo più elevato dichiarato negli anni dal 2020 al 2022.

In Europa, solo i Paesi dell’Est hanno adottato questo sistema di tassazione. Tutti hanno visto una consistente riduzione delle entrate fiscali. In alcuni Paesi come effetto si ha avuto dunque la riduzione della spesa pubblica, e quindi meno servizi e meno aiuti alle famiglie e alle imprese. I dati dimostrano che solo in qualche caso l’evasione fiscale è stata ridotta, di poco, e sono minimi sono stati i miglioramenti degli indici di spesa delle famiglie e le capacità di investimento delle imprese.

Ecco i Paesi Ue e extra Ue che hanno adottato nel tempo la Flat Tax:

- Abcasia 10%

- Armenia 20%

- Belize 25%

- Bielorussia 13%

- Bolivia 13%

- Bosnia ed Erzegovina 10%

- Bulgaria 10%

- Estonia 20%

- Georgia 20%

- Groenlandia 10%

- Guernsey 20%

- Isola di Jersey 20%

- Kazakistan 10%

- Kirghizistan 10%

- Kurdistan iracheno 5%

- Macedonia 10%

- Moldavia 12%

- Nauru 20%

- Ossezia del sud 12%

- Repubblica dell’Artsakh 15%

- Romania 10%

- Tagikistan 12%

- Timor Est 10%

- Transnistria 10%

- Turkmenistan 10%

- Ucraina 19,5%

- Ungheria 15%.

Quanto si risparmia con la Flat Tax

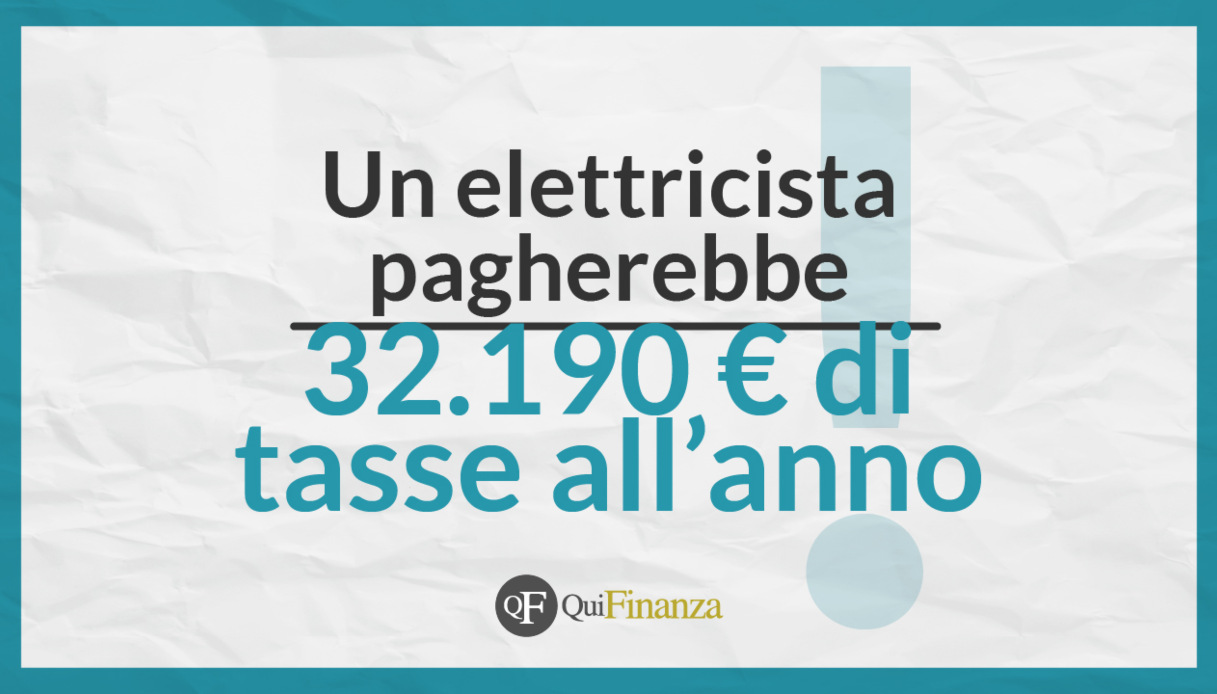

Con la Flat Tax si risparmiano all’incirca dai 6 mila ai 9 mila euro all’anno. È il risultato di una simulazione compiuta dall’Osservatorio sui Conti Pubblici Italiani che ha confrontato le tasse di un elettricista e di un informatico nel regime autonomo ordinario, nel regime della Flat Tax e come dipendente.

Partiamo dal confronto tra regime ordinario e Flat Tax: ipotizzando un fatturato di 75 mila euro all’anno, un elettricista pagherebbe 32.190 euro di tasse all’anno con il regime ordinario e 24.056 euro con il regime forfettario, quindi 8.134 euro in meno. L’informatico passerebbe dai 24.089 euro annui ai 18.741 euro, risparmiando 5.348 euro.

Confrontando lavoro dipendente e Flat Tax, l’elettricista pagherebbe 33.709 euro di tasse, ovvero 9.653 euro in più rispetto al regime agevolato. L’informatico, 24.256 euro annui, cioè 5.515 euro in più.