In cosa consiste il riscatto della laurea? Ma soprattutto, a cosa serve? Quando si parla di riscattare la laurea siamo davanti, sostanzialmente, ad uno strumento che permette di aumentare gli anni di contributi, in modo da poter anticipare le tempistiche nelle quali andare in pensione o, quantomeno, aumentare l’importo dell’assegno previdenziale.

Sono due gli strumenti che costituiscono, a loro volta, il riscatto della laurea:

- il riscatto ordinario;

- il riscatto agevolato, che permette di abbattere il costo dell’operazione, ma andrà a determinare alcuni svantaggi sulla pensione futura.

Il riscatto della laurea è un’operazione che ha un costo, la cui convenienza o meno è determinata da una serie di fattori. Sui costi sostenuti è possibile beneficiare di una serie di agevolazioni, tra queste la possibilità di ottenere una detrazione del 50%. O, in alternativa, è possibile rateizzare fino a 120 rate l’importo dovuto.

Ma cerchiamo di capire in cosa consiste nel dettaglio il riscatto della laurea e a quanto ammonta il costo.

Indice

Cos’è il riscatto della laurea

Grazie al riscatto della laurea è possibile, ai fini pensionistici, andare a valorizzare il periodo di studi universitario. Per poter accedere a questo strumento, comunque vada, è necessario aver conseguito il titolo di studio. Non basta ad esempio aver sostenuto tutti gli esami o buona parte di essi: senza discussione della tesi non c’è il titolo, e dunque non c’è possibilità di riscatto.

Per riuscire a valorizzare il periodo trascorso all’università con successo è necessario effettuare un versamento volontario all’Inps, il cui importo è determinato da una serie di fattori. Prima di proseguire è necessario premettere che il riscatto della laurea riguarda unicamente la durata ordinaria del corso universitario scelto, non devono essere considerati gli eventuali anni fuori corso.

I contributi versati con il riscatto, in molti casi, possono risultare molto importanti per il lavoratore, perché permettono di recuperare alcuni periodi che altrimenti non verrebbero considerati per andare in pensione. Anche perché il periodo nel quale si è frequentata l’università è privo di copertura previdenziale.

Riscatto laurea, chi può chiederlo

Come abbiamo anticipato in precedenza, riscattare la laurea permette di valorizzare, ai fini della propria pensione, gli anni passati all’università, in modo da poterli calcolare per determinare l’importo dell’assegno previdenziale.

Non possono essere riscattati unicamente gli anni passati a studiare per ottenere la laurea. Possono essere riscatti anche gli anni di formazione quando si vengono a realizzare i seguenti casi:

- il tempo impiegato per il conseguimento dei diplomi universitari. I corsi devono avere una durata compresa tra i due ed i tre anni. Ai fini del riscatto si considerano solo i periodi legali;

- diplomi di laurea degli ordinamenti anteriori al 1999. In questo caso i corsi di laurea avevano una durata non inferiore a quattro anni e non superiore a sei anni;

- lauree degli ordinamenti universitari post decreto 509/1999 (ossia lauree triennali e specialistiche);

- diplomi di specializzazioni post lauream di durata non inferiore ai 2 anni;

- alcuni dottorati di ricerca;

- diplomi rilasciati da istituti di alta formazione artistica e musicale.

I lavoratori hanno anche la possibilità di riscattare una laurea conseguita all’estero: è necessario, in questo caso, che il titolo di studio abbia un valore legale in Italia.

Non è possibile richiedere il riscatto per i periodi fuori corso e per quelli che risultino essere coperti da una contribuzione obbligatoria o figurativa.

Come funziona riscattare la laurea

La norma è dedicata a tutti i lavoratori iscritti a una delle gestioni Inps, che non hanno versato contributi prima del 1996 e che non hanno una propria pensione. Sul sito Inps è presente una sezione dedicata al riscatto della laurea, dove è possibile, dopo essere entrati nella propria area personale con le apposite credenziali, calcolare l’ammontare dell’operazione in base alle regole vigenti fino ad ora.

Il riscatto sarà non solo scontato, ma anche flessibile e dipendente da due fattori: reddito ed età anagrafica. Il riscatto risulterà infatti più conveniente appena terminati gli studi, versando un importo fisso in assenza di contributi lavorativi. La domanda di riscatto deve essere presentata tramite il sito Inps, online.

È possibile inoltre richiedere il riscatto di periodi parziali, più brevi rispetto alla durata del proprio corso di studio. Nel periodo 2016/2018 sono state 62.000 le domande di riscatto della laurea ricevute, di queste solo 28.000 sono state accolte. È probabile che con le nuove norme appena approvate, il numero possa aumentare.

Quanto costa riscattare la laurea

Ad introdurre importanti novità sugli oneri relativi al riscatto della laurea ci ha pensato il Decreto Legge 4/2019, nel quale è stata inserita la norma che stabilisce quanto costerà il riscatto della laurea e come funzionerà. Fino a questo momento, chi faceva la scelta di riscattare gli anni universitari come lavorativi in modo da raggiungere prima i requisiti pensionistici, era obbligato a versare contributi che potevano ammontare a qualche migliaio di euro: una somma troppo elevata per gran parte della platea interessata.

Grazie al Decreto Legge 4/2019, il riscatto della laurea diventa più vantaggioso per tutti quei laureati al di sotto dei 45 anni d’età e che lavorano dal 1996. Pur rimanendo sempre caro.

Ma quanto costa riscattare la laurea nel 2023? In generale più di prima, ma, come anticipato prima, dipende se si opta per il riscatto ordinario o agevolato e se il periodo da riscattare è antecedente o successivo al 1° gennaio 1996. Secondo una simulazione effettuata da Smileconomy per Il Corriere della Sera, a condizionare il costo dell’operazione, quest’anno, è l’inflazione.

Secondo l’analisi, il riscatto della laurea agevolato nel 2023 dovrebbe aumentare del 7,8% per ogni anno di facoltà (la simulazione è stata effettuata su tre diversi profili di lavoratori, con un reddito medio mensile pari a 1.800 euro: lavoratori di 30 anni, lavoratori di 45 anni e lavoratori di 60 anni). Quindi quanto verrebbe a costare?

Quale tipo di riscatto laurea conviene di più?

Partiamo con il riscatto ordinario: per periodi successivi al 1995 si utilizza il metodo contributivo e bisogna moltiplicare la retribuzione percepita negli ultimi 12 mesi di lavoro con l’aliquota di riscatto della laurea, pari al 33%. Ipotizzando una retribuzione annua di 30mila euro, il valore di riscatto è di 39.600 euro; nel caso di una retribuzione di 40mila euro, costa circa 13.200 euro nel caso del riscatto ordinario.

Per i periodi antecedenti si utilizza il metodo retributivo e l’importo dovuto varia in base all’età, al periodo da riscattare, al sesso, all’anzianità contributiva e alle retribuzioni degli ultimi anni.

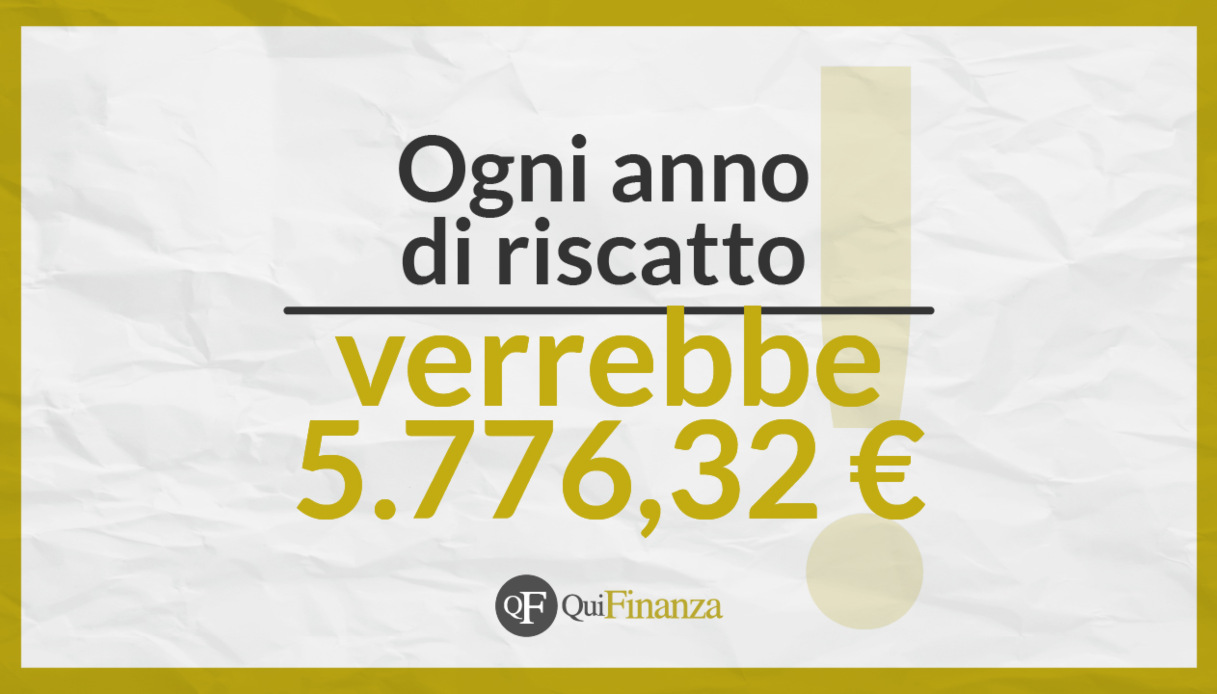

Se invece si sceglie il riscatto agevolato, il riscatto avviene esclusivamente con il sistema contributivo e il calcolo si basa sul minimale degli artigiani e commercianti nell’anno di presentazione della domanda. Ogni anno di riscatto verrebbe a costare 5.776,32 euro, che vanno moltiplicati per il numero degli anni di corso. Questo significa che per un corso di laurea della durata di 5 anni, tra laurea di primo livello di 3 anni e magistrale di 2 anni, si arriva a spendere qualcosa come 28.882 euro. Nel 2022 si spendevano 5.360 euro ogni anno.

In generale, possiamo dire che il riscatto della laurea non risulta troppo conveniente a meno che non riesca ad anticipare ulteriormente il pensionamento, ad esempio se si raggiungono i 42 anni e 10 mesi di contributi (41 anni e 10 mesi per le donne) con alcuni anni di anticipo rispetto all’età di 64 anni.

Il simulatore INPS per valutare se il riscatto conviene o no

Per capire cosa conviene, si possono sempre consultare i patronati del lavoro, ci si può rivolgere al proprio commercialista oppure utilizzare il simulatore online messo a disposizione dall’Inps.

Il servizio, accessibile senza credenziali, offre una simulazione orientativa del costo del riscatto, della sua rateizzazione, della decorrenza della pensione (con e senza riscatto) e del beneficio pensionistico stimato conseguente al pagamento dell’onere.

Il riscatto della laurea è deducibile?

Riscattare la laurea ha certamente dei costi, ma anche dei benefici. Nell’immediato, la buona notizia è che i costi dell’operazione possono essere scaricati dalla Dichiarazione dei redditi annuale. Ricordiamo che le spese detraibili nel 730 sono le spese che si sottraggono, in percentuale, dall’imposta lorda, a differenza delle spese deducibili che vengono invece sottratte dall’ammontare del reddito complessivo.

L’importo versato per il riscatto della laurea è interamente deducibile dal reddito complessivo. Se poi il soggetto ha figli a carico che non sono iscritti ad alcuna forma previdenziale è prevista una detrazione fiscale del 19%.

Nella Dichiarazione dei redditi questi contributi devono essere inseriti all’interno del quadro E, nel rigo E21, denominato “Contributi previdenziali e assistenziali”, e sono deducibili fino a concorrenza del reddito complessivo. L’INPS ha comunque fornito precise indicazioni su come fare per richiedere il riscatto della laurea.