Il bonus contributo a fondo perduto previsto dal decreto Sostegni consiste nell’erogazione, da parte dall’Agenzia delle entrate, di una somma di denaro o, a scelta irrevocabile del contribuente, di utilizzare l’intero importo come credito d’imposta, a favore di tutti i soggetti che svolgono attività d’impresa, arte o professione e di reddito agrario, titolari di partita IVA residenti o stabiliti nel territorio dello Stato.

Indice

A chi spetta il contributo a fondo perduto

L’ammontare del contributo a fondo perduto è determinato applicando una percentuale alla differenza tra l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 e l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019. In ogni caso, l’ammontare del contributo non può essere superiore a 150mila euro.

Il contributo a fondo perduto spetta a condizione che l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2020 sia inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019. Per determinare correttamente gli importi, si fa riferimento alla data di effettuazione dell’operazione di cessione di beni o di prestazione dei servizi.

Il contributo a fondo perduto per le partite Iva spetta però anche in assenza dei requisiti di fatturato per i soggetti che hanno attivato la partita IVA a partire dal 1° gennaio 2019.

Contributo a fondo perduto, come fare la domanda

La domanda per ottenere il contributo a fondo perduto deve essere presentata all’Agenzia delle entrate, in via telematica, utilizzando il modello messo a disposizione dall’Agenzia delle entrate. La trasmissione telematica dei dati può essere eseguita mediante:

- l’applicazione desktop telematico: gli utenti che usano il desktop telematico possono predisporre le istanze tramite il software e trasmetterle attraverso il canale Entratel. La trasmissione può essere effettuata, per conto del soggetto richiedente, anche da parte di un intermediario delegato al servizio del Cassetto fiscale dell’Agenzia delle entrate o al servizio di Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici del portale “Fatture e Corrispettivi” oppure appositamente delegato con autodichiarazione nel modello. Attraverso questa modalità è possibile inviare fino a 500 istanze con un’unica fornitura

- il servizio web, disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito dell’Agenzia delle entrate, direttamente, da parte dei soggetti richiedenti abilitati ai servizi telematici dell’Agenzia o da parte di un intermediario delegato al servizio Cassetto fiscale o al servizio di Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici.

Cosa serve per accedere

Chi vuole predisporre e inviare l’istanza in autonomia deve disporre delle credenziali SPID oppure Entratel/Fisconline o essere in possesso di una CIE (Carta di Identità Elettronica) o CNS.

I passaggi della procedura per richiedere il contributo a fondo perduto

Ecco i passaggi da seguire:

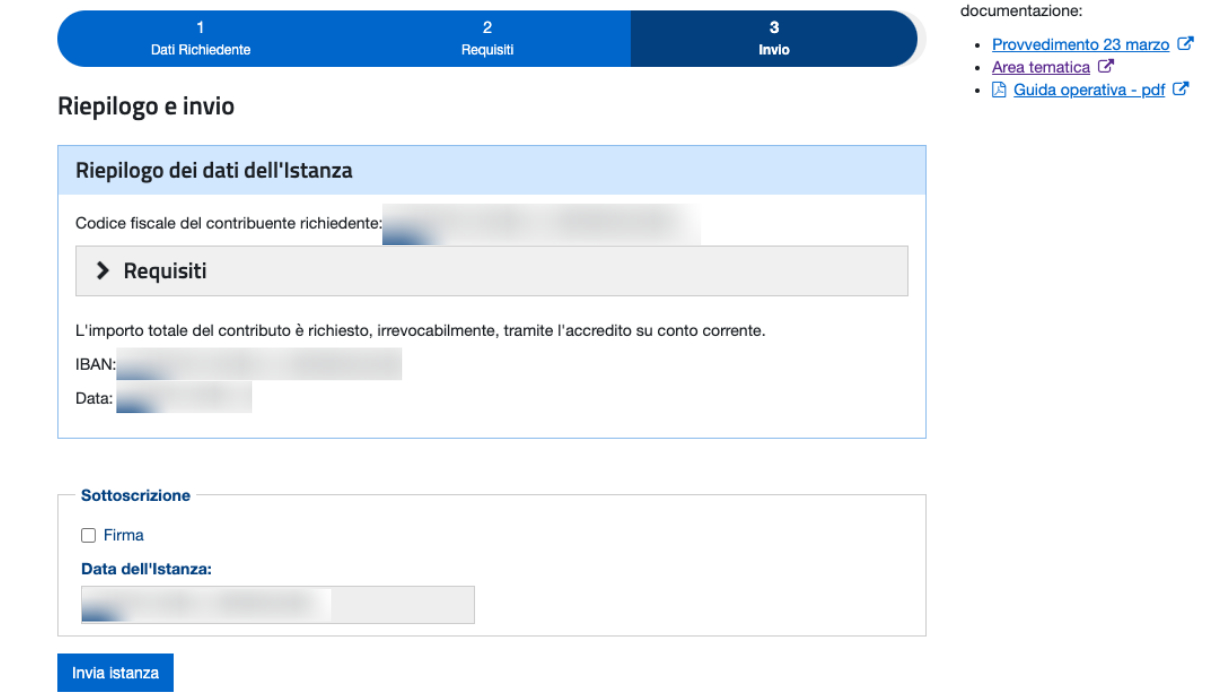

Nel riquadro dedicato ai “Dati richiedente” va indicato il codice fiscale del soggetto richiedente (persona fisica o soggetto diverso da persona fisica, es. società di persone, società di capitali ecc.).

Nel caso in cui il soggetto richiedente sia un erede che ha attivato una partita IVA per proseguire l’attività del de cuius (operazione che va eseguita presentando il modello AA9), oltre al suo codice fiscale deve barrare la casella “Erede che prosegue l’attività del de cuius” e indicare, nell’apposito campo, il codice fiscale del de cuius. Nel riquadro “Rappresentante firmatario dell’istanza” va indicato:

- se il richiedente è un soggetto diverso da persona fisica, il codice fiscale della persona fisica che ne ha la rappresentanza legale e che firma l’istanza (es. rappresentante legale della società), inserendo il valore 1 nella casella denominata “Codice carica”;

- se il richiedente è una persona fisica, il codice fiscale dell’eventuale rappresentante legale di minore /interdetto, inserendo il valore 2 nella casella denominata “Codice carica”.

Il richiedente deve dichiarare anche, barrando l’apposita casella, di essere un soggetto diverso da quelli a cui non spetta il contributo: pubbliche amministrazioni, istituti finanziari e assicurativi.

L’ammontare dei ricavi/compensi non deve essere ragguagliato ad anno. Il contributo minimo è riconosciuto, comunque, ai soggetti beneficiari in possesso dei requisiti previsti per un importo non inferiore a euro 1.000 per le persone fisiche e a euro 2mila per i soggetti diversi dalle persone fisiche.

Nel riquadro “Requisiti” deve essere:

- barrata la casella corrispondente alla fascia in cui ricade l’ammontare dei ricavi/compensi relativi al secondo periodo d’imposta precedente a quello in corso alla data di entrata in vigore del decreto che, per i soggetti con periodo d’imposta coincidente con l’anno solare, è il 2019;

- riportato negli appositi campi l’ammontare medio mensile del fatturato e dei corrispettivi dell’anno 2019 e dell’anno 2020: gli importi vanno espressi in euro, con arrotondamento all’unità, secondo il criterio matematico: per eccesso, se la frazione decimale è uguale o superiore a 50 centesimi di euro; per difetto, se inferiore a questo limite.

Nel caso in cui il soggetto svolga più attività, il limite dei 10 milioni di euro per l’accesso al beneficio e la fascia del valore dei ricavi/compensi da indicare dipenderà dalla somma dei ricavi/compensi riferiti a tutte le attività.

A seguito della presentazione della domanda viene rilasciata una ricevuta che ne attesta la presa in carico.

Successivamente alla ricevuta di presa in carico, l’Agenzia delle entrate effettua dei controlli con i dati dichiarativi presenti in Anagrafe Tributaria e, in caso di superamento degli stessi, comunica l’avvenuto mandato di pagamento del contributo, o il riconoscimento del credito d’imposta, nell’apposita area riservata del portale “Fatture e Corrispettivi” – sezione “Contributo a fondo perduto – Consultazione esito”, accessibile al soggetto richiedente o ad un suo intermediario delegato. Sempre nell’area riservata, l’Agenzia delle entrate comunica l’eventuale scarto dell’istanza, evidenziando i motivi del rigetto.

Le ricevute sono messe a disposizione solo del soggetto che ha trasmesso l’istanza nella sezione “Ricevute” della propria area riservata e nella sezione “Contributo a fondo perduto – Invii effettuati” all’interno del portale “Fatture e Corrispettivi”.

Qualora l’istanza sia trasmessa da un intermediario, l’Agenzia delle entrate invia al richiedente una comunicazione contenente l’informazione che è stata trasmessa un’istanza o una rinuncia ad un’istanza precedentemente presentata, inviata mediante PEC all’indirizzo presente nell’Indice Nazionale degli indirizzi PEC delle imprese e dei professionisti (INI-PEC) istituito presso il Ministero dello Sviluppo economico.L’informazione è anche messa a disposizione del soggetto richiedente dopo la presa in carico dell’istanza nella sezione “Contributo a fondo perduto – Consultazione esito” del portale “Fatture e Corrispettivi”.

Quando presentare la domanda

Niente fretta però, perché non c’è nessun click day: la domanda per il contributo a fondo perduto può essere presentata a partire dal 30 marzo 2021 e fino al 28 maggio 2021.

In caso di errore, è possibile in questo stesso tempo presentare una nuova istanza sostitutiva. L’ultima istanza trasmessa nel periodo sopra citato sostituisce tutte quelle precedentemente inviate per le quali non è stato già eseguito il mandato di pagamento del contributo ovvero non sia stato comunicato il riconoscimento del contributo nel caso di scelta di utilizzo dello stesso come credito d’imposta.