Una delle novità più interessanti delle semplificazioni burocratiche di questi ultimi anni è la possibilità, per il cittadino, di effettuare autonomamente, rapidamente e con una semplice procedura online pratiche che prima richiedevano ore di attesa all’Agenzia delle entrate, all’INPS o in altri uffici pubblici.

È ad esempio il caso del compromesso per acquistare una casa e del comodato d’uso, atto attraverso il quale una persona, detta comodante, mette a disposizione di un altra persona, detta comodatario, un bene che può essere mobile o immobile. Il contratto consente ad una delle due parti di servirsi del bene per un determinato periodo di tempo, che può però essere anche indeterminato, cioè senza una data di scadenza precisa, soltanto con l’obbligo di restituire lo stesso bene ricevuto non appena il comodante ne facesse richiesta. Il comodato è quasi sempre gratuito.

Il caso più diffuso riguarda l’utilizzo di una casa, ad esempio dato da un genitore a un figlio, o da un fratello a un altro. Il contratto di comodato può essere in forma verbale o scritta. Il nostro consiglio è quello di sfruttare la versione scritta, per avere traccia dell’accordo stesso. Questo è vero soprattutto se ci sono in ballo altre questioni, come, nel caso dell’utilizzo di una casa, la possibilità ad esempio di usufruire dei vari bonus ristrutturazione previsti dalla normativa vigente.

Attenzione che il comodato scritto deve essere obbligatoriamente registrato. I comodati di beni immobili sono soggetti a registrazione se:

- redatti in forma scritta: in tal caso la registrazione deve essere effettuata entro 30 giorni dalla data dell’atto

- stipulati in forma verbale, solo se enunciati in un altro atto sottoposto a registrazione (come per esempio per fruire dell’agevolazione IMU).

Ma a chi si effettua la registrazione? All’Agenzia delle entrate. Chi la deve fare? Indifferentemente o il comodante o il comodatario.

Indice

Comodato d’uso cartaceo presso l’Agenzia delle entrate

Ora, il comodato si può continuare a fare anche compilando l’apposito modulo cartaceo e consegnandolo per la registrazione all’Agenzia delle entrate. Si tratta del modello 69, che bisogna portare nell’ufficio territorialmente competente rispetto al luogo in cui è situato l’immobile.

Il modello deve essere presentato in duplice copia: tipologia dell’atto “Contratto verbale di comodato”. Entrambe le copie devono essere firmate in originali dal comodatario e dal comodante. Una copia rimane all’Agenzia delle entrate, l’altra timbrata resta al proprietario della casa.

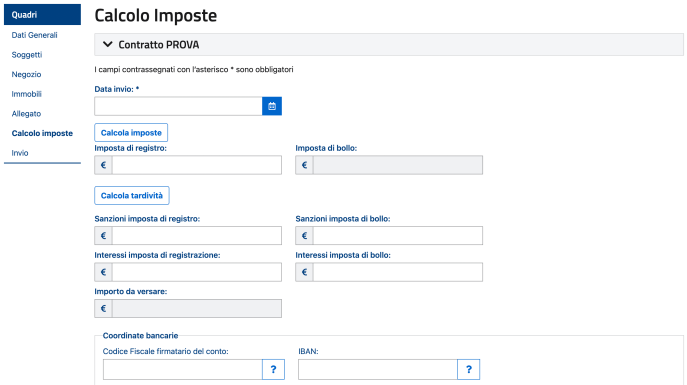

Per registrare il contratto di comodato, è necessario versare l’imposta di registro pari a 200 euro. Il versamento va effettuato tramite modello F24, utilizzando il codice tributo 1550. A questo si aggiunge l’imposta di bollo. Servono marche da bollo da 16 euro, una ogni 4 fogli, ciascuno da massimo 100 righe (attenzione che la data di emissione delle marche da bollo non deve essere successiva alla data di stipula del contratto).

Comodato d’uso online sul sito dell’AE: il modello RAP

La novità relativamente recente è che ora il comodato d’uso si può fare tranquillamente anche online, dal proprio computer o persino smartphone, in pochi minuti. Dal 20 dicembre 2022 è attivo sul sito dell’Agenzia delle Entrate il cosiddetto nuovo modello RAP (“Registrazione di Atto Privato”), che si può compilare e inviare esclusivamente online, da casa, attraverso il sito stesso, semplicemente dalla propria area riservata, cui si accede tramite la propria identità digitale: SPID, CIE o CNS o credenziali del sito dell’AE. Sicuramente con SPID è più immediato.

In pochi passaggi si può inviare la richiesta di registrazione del comodato d’uso e, se necessario, allegare alla domanda una serie di documenti, come planimetrie, regolamenti di condominio, ecc.

Un altro vantaggio molto utile per l’utente è che il software calcola automaticamente anche le imposte, le sanzioni e gli interessi, eventualmente dovuti in autoliquidazione. L’utente deve solo calcolare il numero di pagine del contratto di comodato allegato, tenendo presente che per pagina si intendono i fogli, cioè 4 facciate ognuno da 100 righe scritte massimo.

Occhio a questi errori super comuni

Attenzione però, perché bisogna fare un passo indietro per non sbagliare. Prima di arrivare alla domanda online di comodato, è necessario aver sottoscritto tra le parti un documento scritto: basta un semplice word che trovate facendo una ricerca online digitando “contratto di comodato d’uso online”. Questo passaggio è fondamentale perché poi, al momento della compilazione online del modello RAP, questo documento va allegato.

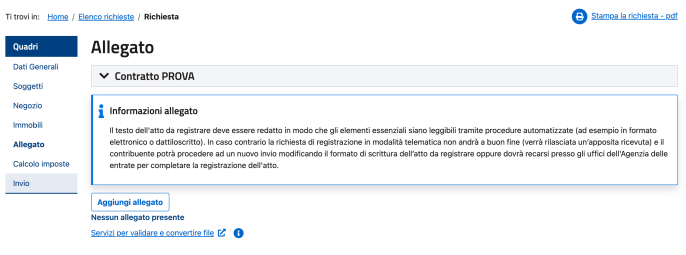

E qui si presenta per molti utenti uno scoglio, come abbiamo potuto verificare anche noi di QuiFinanza. Qualunque documento allegato – contratto di comodato precedentemente redatto in word e firmato, planimetrie, atti ecc – va necessariamente trasformato o in formato PDF/A (PDF/A-1a o PDF/A-1b) o TIF e/o TIFF.

Attenzione perché non tutti i PDF/A sono 1, quindi va verificato ed eventualmente modificato questo formato, salvando in una nuova forma il documento: infatti, se proverete a caricare il documento in un altro formato, come un PDF/A non 1 o JPEG, il software dell’Agenzia delle entrate vi dirà che c’è un errore, ma senza dirvi quale. Sta insomma all’utente fare molta attenzione a questo aspetto, altrimenti non riuscirà a capire dove sta sbagliando in fase di upload. Se il caricamento infatti non va a buon fine, non è possibile procedere e dunque concludere la richiesta di registrazione del comodato online.

Quali documenti allegare alla domanda di comodato d’uso online

Dicevamo che nella domanda vanno allegati dunque:

- copia dell’atto da registrare, sottoscritto dalle parti. Il testo dell’atto da registrare deve essere redatto in modo che gli elementi essenziali siano leggibili tramite procedure automatizzate, cioè in formato elettronico – word ad esempio – o scritto a mano. In caso contrario, la richiesta di registrazione in modalità telematica non andrà a buon fine (verrà rilasciata un’apposita ricevuta) e il contribuente dovrà recarsi presso gli uffici dell’Agenzia delle entrate per completare la registrazione dell’atto. Noi abbiamo redatto il fac-simile di contratto in word e incollato al suo interno le firme precedentemente salvate in formato JPEG: funziona. Diversamente, si può stampare il documento e firmalo a mano con una penna

- copia di eventuali documenti allegati all’atto da registrare, come scritture private, inventari, mappe, planimetrie e disegni.

Chi non registra il contratto di comodato scritto è punito con una sanzione amministrativa dal 120% al 240% dell’imposta dovuta. Se la richiesta di registrazione è effettuata con ritardo non superiore a 30 giorni, si applica la sanzione amministrativa dal 60% al 120% dell’ammontare delle imposte dovute, con un minimo di 200 euro.

Ma vediamo nel dettaglio la procedura per compilare un comodato online.

Come compilare correttamente il comodato online: la guida passo passo

Per presentare la domanda di comodato d’uso basta collegarsi al sito dell’Agenzia delle entrate nell’apposita sezione, cliccando su “Area privata”. Accedendo con Spid, Carta nazionale dei servizi, Carta di identità elettronica e credenziali dell’Agenzia delle Entrate, è possibile utilizzare tutti servizi on line, come il cassetto fiscale, la dichiarazione dei redditi precompilata, la funzionalità di consegna dei documenti, la richiesta dei certificati, la dichiarazione di successione, in una modalità più logica e intuitiva.

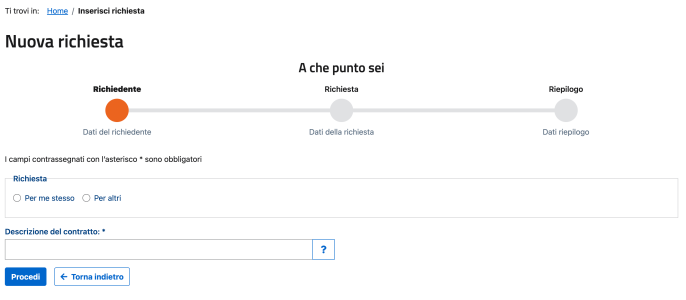

Una volta entrati nella propria Area privata, per procedere con la compilazione del comodato d’uso online bisogna seguire questo percorso:

- Servizi –> Tutti i servizi —> Fabbricati e Terreni —> Registrazione atti privati —> qui potete scegliere tra Comodato e Preliminare —> selezionate Comodato –> Nuova richiesta

- Nuova richiesta – Comodato: tramite questa funzionalità è possibile compilare una richiesta di registrazione di un contratto di comodato.

- A questo punto dovete flaggare la presa visione per il trattamento dei dati personali da parte dell’AdE e poi cliccare su Procedere

- Nuova richiesta: per me stesso o per altri. Selezionando per se stessi, automaticamente compaiono tutti i campi personali già compilati. Bisogna solo indicare la “Descrizione del contratto”, cioè il nome o la sigla con cui si vuole denominare il contratto stesso, senza spazi ma con trattino basso se ci sono più parole: ad esempio “comodato_casa_mare”.

- Selezionare nuovamente “Comodato”

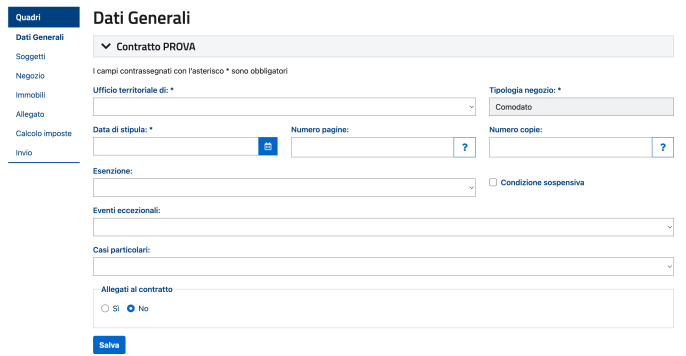

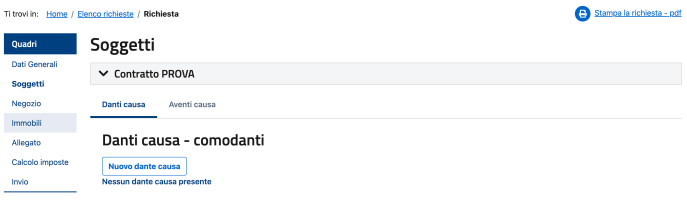

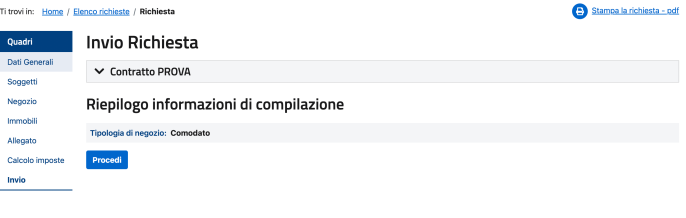

A questo punto si arriva al riepilogo e successivamente ai Quadri da compilare:

- Dati Generali

- Soggetti

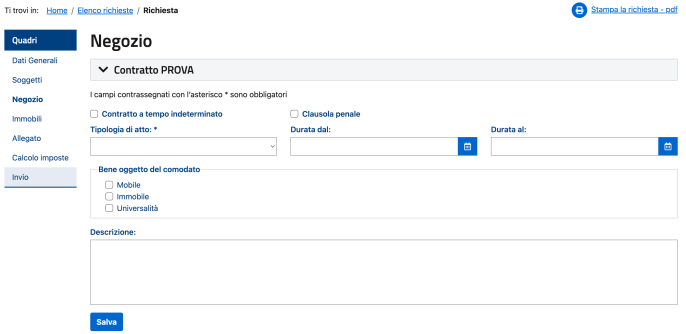

- Negozio

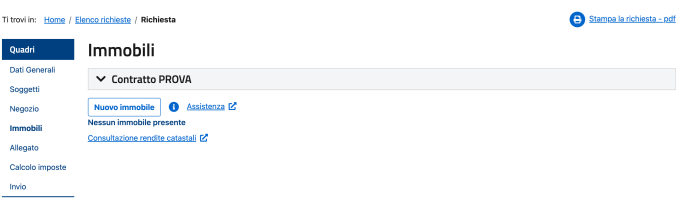

- Immobili

- Allegato

- Calcolo imposte

- Invio

Come vengono trattati i dati personali

Nella parte relativa al trattamento dei dati personali vengono elencati tutti i punti:

– finalità del trattamento: i dati forniti con questo modello verranno trattati dall’Agenzia delle Entrate per le finalità di registrazione del contratto di comodato e di accertamento dei dati dichiarati

– base giuridica: la base giuridica del trattamento è da individuarsi nell’esercizio di pubblici poteri connessi allo svolgimento delle predette attività (registrazione, liquidazione, e riscossione dell’imposta) di cui è investita l’Agenzia delle Entrate

– conferimento dei dati: i dati richiesti devono essere forniti obbligatoriamente per poter fruire del servizio telematico di registrazione del contratto. Qualora tra i dati forniti vi siano anche quelli riguardanti i propri familiari o soggetti terzi, il dichiarante dovrà informare gli interessati di aver comunicato i loro dati all’Agenzia delle Entrate per le finalità sopraindicate. L’indicazione di dati non veritieri può far incorrere in sanzioni amministrative o, in alcuni casi, penali

– periodo di conservazione dei dati: i dati sono conservati per il tempo necessario al conseguimento delle finalità per le quali sono raccolti e trattati nei termini previsti dalla normativa di riferimento, o conservati fino al termine per la definizione di eventuali procedimenti giudiziari o per rispondere a richieste da parte dell’Autorità giudiziaria

– modalità del trattamento: i dati personali vengono trattati anche con strumenti automatizzati per il tempo strettamente necessario a conseguire gli scopi per cui sono stati raccolti. L’Agenzia delle Entrate attua idonee misure per garantire che i dati forniti vengano trattati in modo adeguato e conforme alle finalità per cui vengono gestiti; l’Agenzia delle Entrate impiega idonee misure di sicurezza, organizzative, tecniche e fisiche, per tutelare le informazioni dall’alterazione, dalla distruzione, dalla perdita, dal furto o dall’utilizzo improprio o illegittimo. Il modello può essere presentato da soggetti intermediari individuati dalla legge (centri di assistenza fiscale, associazioni di categoria, professionisti, notai) che tratteranno i dati esclusivamente per la finalità di trasmissione all’Agenzia delle Entrate

– categorie di destinatari dei dati personali: i dati personali non sono oggetto di diffusione, tuttavia, se necessario potranno essere comunicati:

1. ai soggetti cui la comunicazione dei dati debba essere effettuata in adempimento di un obbligo previsto dalla legge, da un regolamento o dalla normativa comunitaria, ovvero per adempiere ad un ordine dell’Autorità Giudiziaria

2. ai soggetti designati dal Titolare, in qualità di Responsabili, ovvero alle persone autorizzate al trattamento dei dati personali che operano sotto l’autorità diretta del titolare o del responsabile

3. ad altri eventuali soggetti terzi, nei casi espressamente previsti dalla legge, ovvero ancora se la comunicazione si renderà necessaria per la tutela dell’Agenzia in sede giudiziaria, nel rispetto delle vigenti disposizioni in materia di protezione dei dati personali

– titolari del trattamento: titolari del trattamento dei dati personali sono l’Agenzia delle Entrate, o gli intermediari, per la sola attività di trasmissione

– responsabili del trattamento: l’Agenzia delle Entrate si avvale di Sogei in qualità di partner tecnologico al quale è affidata la gestione del sistema informativo dell’Anagrafe tributaria, designata per questo Responsabile del trattamento

– responsabile della Protezione dei Dati: il dato di contatto del Responsabile della Protezione dei Dati è: entrate.dpo@agenziaentrate.it

– diritti dell’interessato: l’interessato ha il diritto, in qualunque momento, a ottenere la conferma dell’esistenza o meno dei dati forniti anche attraverso la consultazione della propria area riservata del sito web dell’Agenzia delle Entrate. Ha inoltre il diritto di chiedere, nelle forme previste dall’ordinamento, la rettifica dei dati personali inesatti e l’integrazione di quelli incompleti. Questi diritti possono essere esercitati con richiesta indirizzata a: Agenzia delle Entrate, Via Giorgione n. 106 – 00147 Roma – indirizzo di posta elettronica: entrate.updp@agenziaentrate.it Qualora l’interessato ritenga che il trattamento sia avvenuto in modo non conforme, potrà rivolgersi al Garante per la Protezione dei dati Personali

– consenso: l’Agenzia delle Entrate, in quanto soggetto pubblico, non deve acquisire il consenso degli interessati per trattare i loro dati personali. Gli intermediari non devono acquisire il consenso degli interessati per il trattamento dei dati in quanto previsto dalla legge.