La buona notizia di questo inizio 2023 è che i prezzi, finalmente, stanno iniziando a scendere. Seppur lentamente, e lievemente, e nonostante i pesanti rincari che continuano a erodere i risparmi degli italiani, l’apertura d’anno è all’insegna del segno meno per i prezzi all’ingrosso dei prodotti agroalimentari.

Sul fronte dei prezzi al consumo, prosegue a gennaio il rallentamento dell’inflazione alimentare con i prezzi dei beni alimentari e delle bevande analcoliche, che evidenziano una crescita annua del +12,6%, contro il +13,1% di dicembre e il picco di novembre a quota +13,6%.

Il merito? Rispetto ai prezzi di dicembre 2022, la contrazione degli aumenti è dovuta soprattutto al calo dei prezzi delle materie prime nel suo complesso, che sta facendo sentire i suoi primi effetti.

Indice

Verdura

Come evidenzia il consueto studio mensile di Unioncamere, per quanto riguarda frutta e verdura, il forte calo delle temperature che ha colpito le regioni centro-meridionali italiane ha causato un rallentamento della produzione per le colture in campo aperto e in serra non riscaldata, con ripercussioni evidenti sui prezzi.

Si registrano aumenti a gennaio per cetrioli (+17,7%) e peperoni (+10%), le cui produzioni di serra hanno richiesto una maggior disponibilità di energia, vista l’abbassamento delle temperature. Idem le insalate (+7%), ancora, comunque, in buon equilibrio fra domanda e offerta. In complessivo aumento i carciofi (+10,9%) che, grazie alla discesa delle temperature, hanno risentito di un aumento della domanda. Ampia crescita rispetto al 2022 anche per i finocchi (+ 7,7%, che però segnano -54,4% su base annuale) e cavoli broccoli (+0,9% su base mensile, +39,9% su base annuale): stabili invece le quotazioni rispetto a dicembre 2022. Per gli ortaggi da cottura si osservano aumenti per gli spinaci (+22,2%), dovuti ad un aumento della domanda.

Per gli ortaggi a lunga conservazione, come agli (-0,5%), carote (3%) e scalogno (0,3%) si osserva una situazione di stabilità, non particolarmente influenzata dalla domanda.

In controtendenza invece melanzane (-9,9%) e pomodori da insalata (-3,3%) che hanno mostrato invece lievi cali, per via della domanda più bassa.

Frutta

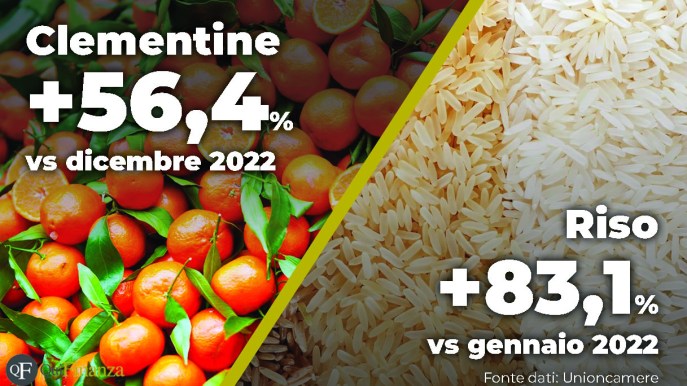

Per quanto riguarda la frutta, rispetto a dicembre si osservano importanti aumenti per le clementine (+56,4%), a causa della fine della campagna delle clementine comuni. I mandarini (+16,5%), non presenti in grandi quantità nei mercati all’ingrosso, hanno presentato aumenti, anche se in minor misura rispetto a dicembre. In leggero aumento anche i kiwi (+7,8%).

Per quanto riguarda le fragole (+0,2%) si è osservata una situazione di stabilità. Stesso discorso per mele (+2,0%) e pere (+3,6%), per cui si riscontra la presenza di tutte le varietà nei mercati. Si confermano quotazioni inferiori rispetto all’anno scorso. Relativamente stabili anche i frutti tropicali, fra cui ananas (+3,3%) e banane (+0,7%), con prezzi largamente superiori al 2022 a causa dei costi di trasporto aumentati all’ingrosso.

Diminuiscono invece le arance (-7,6%), i pompelmi (-5,2%) e i limoni (-8,7%). Per le arance il calo di prezzo è dovuto all’aumento della domanda, per via della migliore qualità del prodotto finalmente raggiunto dal freddo invernale, a cui si è contrapposta l’entrata in commercio di prodotto spagnolo.

Latte

Si accentua a gennaio la corsa verso il basso dei prezzi del latte spot, che dopo i primi cali del quarto trimestre perde nel primo mese del 2023 il -14% rispetto a dicembre, con la variazione tendenziale che scende al +24%, contro il +36% del mese precedente. Quotazioni del latte in flessione in tutta Europa con gli ultimi dati del Milk Market Observatory della Commissione, che rilevano a dicembre il primo calo su base mensile (-0,6%) per il latte alla stalla, dopo 22 mesi consecutivi di rialzi.

I progressivi miglioramenti sul fronte produttivo continentale continuano ad alimentare la fase ribassista in corso, con Germania, Francia e Olanda che secondo gli ultimi dati Eurostat riferiti a novembre estendono gli aumenti produttivi (+4% per la produzione tedesca rispetto a novembre 2021) già registrati nei mesi precedenti.

Burro

Si conferma importante la diminuzione del prezzo del burro, che dopo il -13% di dicembre a gennaio scende del -19%, archiviando una delle peggiori performance mensili negli ultimi dieci anni, ma con vantaggi per i consumatori. Torna ad essere negativa la variazione tendenziale che si attesta sul -19% contro il +4% di dicembre e il picco a quota +131% di luglio dello scorso anno.

A pesare sui ribassi è ancora l’ampliamento della disponibilità di prodotto in tutto il continente, oltre ad un fisiologico percorso di rientro dei prezzi dai livelli record della parte centrale del 2022.

Olio

Il nuovo anno si apre sulla falsariga del precedente per le quotazioni degli oli di semi, ancora in rosso per il nono mese consecutivo. Il comparto archivia il mese di gennaio in calo del -4,1% rispetto ai livelli medi di dicembre, con i ribassi che interessano in particolare olio di girasole, olio di palma e olio di soia. Si conferma negativa anche la variazione su base tendenziale, che sfiora il -5%.

A gennaio 2023 scendono i prezzi degli oli di semi, mentre avanza l’olio di oliva, seppur in misura meno marcata rispetto a dicembre (+1,9% contro il +6,5% di fine anno) conservando comunque una variazione su base annua particolarmente elevata (+42%).

Sul fronte produttivo, i primi dati sui quantitativi nazionali evidenziano una produzione lievemente superiore alle attese di inizio campagna con i volumi prodotti tra settembre e dicembre che si attestano sulle 227mila tonnellate.

Formaggi

Segnali di stabilizzazione per i formaggi, dopo i rialzi dei mesi precedenti, con tutte le stagionature che restano sostanzialmente statiche rispetto ai valori di dicembre.

Tra i formaggi DOP il Pecorino Romano si conferma l’unico prodotto in positivo con le quotazioni dello stagionato 5 mesi che superano la soglia record dei 14 €/kg mai raggiunta in precedenza.

Uova

Stabili a gennaio anche i prezzi delle uova (+0,2% rispetto a dicembre) con un’offerta che si conferma contenuta. Seppur in attenuazione, cresce la variazione tendenziale dei prezzi che si attesta sul +31% contro il +32% di dicembre e il +45% di novembre.

Cereali

Dopo i cali di fine anno, perde ulteriormente terreno il comparto dei cereali. In particolare, prosegue la diminuzione del prezzo della semola (-2,9% rispetto dicembre), complice il calo del grano duro alimentato dalla disponibilità di merce estera in concomitanza con una domanda molitoria contenuta. Su base tendenziale lo scarto negativo annuo sfiora i 10 punti percentuali.

Dinamica simile per la farina di grano tenero (-1,4% su base mensile), dipesa da un’offerta in surplus rispetto alla domanda. Il divario annuo si mantiene però saldamente in territorio positivo, sopra i 10 punti percentuali.

Riso

Dopo i primi segnali di rallentamento emersi nella seconda metà di dicembre, arretra anche il riso per effetto di una disponibilità di prodotto superiore alle attese e di una domanda dell’industria meno sostenuta (-2,3% su base mensile). Cali che, per le varietà da interno, hanno però già dato segnali di frenata nella prima metà di febbraio per effetto della limitata disponibilità interna e dall’assenza di alternative estere.

I prezzi rimangono elevati, superiori dell’80% allo scorso anno. Gli ultimi dati diffusi dall’Istat mostrano per il riso una ulteriore accelerazione dell’inflazione al consumo, salita al +39,4% a gennaio (+38,2% il dato di dicembre).

Carne

Resta ampiamente positivo lo scarto annuo per la carne (+22%). Ma sono in calo i prezzi di gennaio, in particolare la carne di coniglio e quella suina. Nello specifico, la carne di pollo diminuisce del -10,4%, scendendo al contempo sotto i livelli dell’anno precedente per la prima volta dall’aprile del 2021.

Anche il prezzo della carne di tacchino scende del -8,8% su base mensile e -5% circa su base annua. Giù anche la carne di coniglio (-9,2%), risultato tipico del periodo di gennaio segnato da una flessione nei consumi a fronte di un’offerta elevata sia in termini di capi che di pesi.

Stazionari invece i listini della carne di bovino.

Ancora un passo indietro per la carne suina (-5%), calo che dà seguito ad una fase di rientro avviatasi a partire da settembre. I prezzi restano comunque più alti rispetto allo scorso anno, con una variazione del +10%. I listini della carne di bovino adulto sembrano invece aver esaurito la loro corsa verso l’alto dopo cinque mesi di crescita ininterrotta.

Pesce

Guardando al comparto del pesce, i prezzi sono condizionati da dinamiche prettamente stagionali, con alcune specie che in questo periodo risultano di difficile reperibilità. Buona parte dei prodotti restano comunque con prezzi alti e in aumento, con i rincari dei costi di produzione – in primis carburanti e spese energetiche – non ancora del tutto assorbiti.

Crescono di prezzo dentici (+25%), orate (+34%), rombi (+21%) e sarde (+26%). Tra i crostacei freschi aumento su base mensile per le cannocchie (+11%) per le quali continua il buon andamento delle catture già rilevato a dicembre. Sfiora il +40% la crescita su base annua delle quotazioni del gambero rosso, mentre si confermano in forte calo gli scampi (-28%).

In aumento tra i molluschi freschi le quotazioni delle seppie (+13% rispetto a dicembre), specie scarsamente presente sul mercato in questo periodo. Rispetto a gennaio dello scorso anno vongole (+17%) e mitili (+30%) mantengono una variazione dei prezzi ampiamente positiva.

I maggiori costi di allevamento registrati nel corso del 2022, in primis l’aumento della spesa energetica e i rincari dei mangimi, continuano a riflettersi sulle quotazioni dei pesci freschi. Tra i pesci freschi di mare di allevamento entrambi i prodotti rilevati (orate e spigole) registrano una crescita su base annua in doppia cifra.

Allo stesso modo, nella categoria “pesci freschi di acqua dolce”, tutte le specie monitorate evidenziano marcati rialzi (+54% per le trote salmonate), ad eccezione del persico che segue dinamiche particolari non essendo allevato ma pescato in Africa.

Tra i surgelati trovano conferma in avvio d’anno le dinamiche strutturali dei mesi precedenti, con i pesci surgelati in crescita su base tendenziale (+15%) e i frutti di mare surgelati in calo a causa dell’andamento negativo dei consumi dei prodotti appartenenti alle fasce di prezzo più elevate.

Relativamente alla categoria “pesci e frutti di mare secchi, affumicati o salati” mostrano una sostanziale stabilità i prezzi del baccalà che nei mesi precedenti avevano risentito dell’aumento dei costi di lavorazione. Rimbalzano le quotazioni del salmone affumicato, in crescita del +9% dopo il -10% di dicembre e il -11% di novembre.

Tra i pesci freschi di mare crollano i prezzi crollano per il cefalo (-65% su base mensile) e la spigola (-13%), specie condizionate dalla presenza sul mercato del prodotto di vallicoltura particolarmente abbondante nel periodo. Quest’anno, infatti, le valli da pesca hanno ritardato le loro produzioni a causa delle elevate temperature autunnali, accumulando i volumi nel mese di gennaio.

Vino

Infine, per quanto riguarda il vino, prosegue la fase di lento calo per i prezzi all’ingrosso dei vini sfusi, che archiviano un complessivo -0,5% rispetto a dicembre.

Un andamento dipeso principalmente dalle flessioni dei vini comuni che, al contempo, evidenziano i maggiori ribassi su base annuale con picchi di oltre trenta punti percentuali per i rosati.

Ma vediamo meglio il dettaglio degli alimenti con i rincari più alti di gennaio 2023 rispetto al mese scorso.

Quali cibi costano di meno a gennaio

Ecco i 10 cibi che a gennaio sono diminuiti di più di prezzo, rispetto a dicembre:

- Cefali o muggini freschi di pescata -64,6%;

- Altri prodotti a base di latte (panna) -26,1%;

- Burro -18,7%;

- Latte spot -14%;

- Spigole fresche di pescata -13,4%;

- Carni di pollo -10,4%;

- Melanzane -9,9%;

- Carni di coniglio -9,2%;

- Carni di tacchino -8,8%;

- Limoni -8,7%.