Italiani amanti del cash, ma ci sono sempre meno bancomat in giro. Secondo il Centro studi di Unimpresa, che ha analizzato i dati della Banca d’Italia, il contante piace ancora tantissimo agli italiani, tanto che il divario col resto d’Europa resta enorme. Tuttavia, denuncia l’Uncem-Unione nazionale comuni comunità enti montani, ben il 7% della popolazione italiana vive in territori dove non ci sono più banche, e quindi non si può più prelevare. Insomma, aumentano i prelievi di contanti ma chiudono gli sportelli. Vediamo i dati.

Quanto prelevano gli italiani in banca

Guardando al 2023, secondo l’analisi del Centro studi di Unimpresa su dati della Banca d’Italia, gli italiani hanno prelevato al bancomat ben 1 miliardo di euro al giorno.

Nel 2022 il contante prelevato in totale si è attestato a 350 miliardi di euro, mentre nel 2023, dopo un anno, la cifra è salita a 360 miliardi, pari a 10 miliardi in più (+2%).

I Paesi che usano più carte di credito e pagamenti online

La pandemia, dunque, non ha completamente spazzato via il contante in Italia e le banconote sono ancora amate dagli italiani: il nostro Paese – ma è un triste primato – è ultimo nell’area euro per l’utilizzo di strumenti di pagamento diversi dal cash, con appena 199,5 operazioni medie a testa eseguite con carte di credito, bonifici e assegni (questi ultimi però sempre più in disuso).

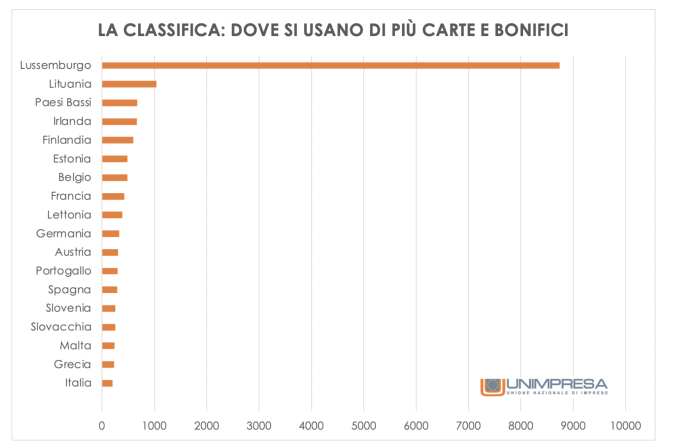

In Europa, l’anno scorso le operazioni sono arrivate a 11mila miliardi di euro tra bonifici – che coprono il 94% di questo comparto -, assegni bancari e circolari, e carte di credito o di debito. La media dell’area euro per i pagamenti digitali è di 370 operazioni per cittadino, con il Lussemburgo al primo posto, poi a seguire – con parecchio distacco – Lituania, Paesi Bassi (670), Irlanda, Finlandia (598), Estonia (488).

La Francia è a 424, ottavo posto, la Germania a 329, al decimo posto, la Spagna a 290, in posizione 13. Per fare un confronto, in Germania ci sono circa 50mila sportelli bancomat e si stima che la maggior parte di chi vive nel paese abiti a meno di un chilometro da quello più vicino. In Italia oggi gli Atm sono appena 20mila, e diminuiranno sempre di più.

Quante carte di credito ci sono in Europa

Carte e bancomat, fortunatamente, sono molto più usate rispetto al passato in tutta Europa: 426 miliardi di euro di transazioni nel 2023 contro 382 miliardi di euro del 2022, vale a dire 44 miliardi di euro in più in un anno (+11,5%).

E sale significativamente anche la diffusione: le tessere in circolazione sono oltre 120 milioni tra carte di credito (21 milioni), carte di debito (67 milioni) e prepagate (33 milioni). Anche qui siamo di fronte a una crescita, oltre 5 milioni di pezzi in più tra il 2022 e il 2023 (+4,5%): nel dettaglio, le carte di credito in più sono 300mila (+1,4%), quelle di debito 2,7 milioni in più (+4,2%) e le prepagate, che con sempre maggiore frequenza i genitori danno ai figli minorenni per gestire le paghette settimanali, sono cresciute di 2,1 milioni (+7,1%).

Italia in controtendenza

In Italia, invece, la situazione è molto diversa. Se da un lato, come effetto dell’obbligo di legge di accettazione dei pagamenti digitali da parte degli esercenti, crescono i pagamenti con carte di credito e prepagate, nel 2023 in Italia è stato ancora boom di prelievi agli sportelli Atm, tanto che la presidente di Unimpresa Giovanna Ferrara ha persino parlato di cash come “strumento di libertà”, arrivando ad affermare: “Smentiamo definitivamente l’equazione contante uguale evasione”.

Invece, i dati di tutti gli studi in circolazione ci dicono che l’introduzione dei pagamenti digitali nel nostro Paese ha concretamente ridotto l’evasione fiscale, e rappresenta oggi uno strumento imprescindibile di lotta al “nero”. Oggi il tetto ai pagamenti in denaro contante in Italia è fissato a 5mila euro. Significa che si è obbligati a pagare con pagamenti tracciabili solo da questa cifra in su. Dal 1° gennaio 2022, eventuali violazioni fanno scattare multe da 1.00 a 250mila euro a seconda degli importi.

Posta l’abitudine degli italiani al contante, però c’è un problema. Se da un lato i nostri connazionali mediamente non possono fare a meno dei soldi di carta – ma ci sono enormi differenze regionali (al Nord sempre più persone pagano ormai solo contactless, anche grazie alla diffusione capillare di app come Satispay, che offre pure qualche spicciolo di cashback) – dall’altro lato scarseggiano un po’ ovunque i bancomat per i prelievi perché sono sempre meno le banche, soprattutto nei piccoli paesi.

Desertificazione bancaria in Italia: sempre meno sportelli

Secondo le stime di Uncem, l’Unione nazionale dei comuni montani, il 7% della popolazione italiana vive in territori dove non ci sono più banche: il record di desertificazione bancaria si registra in Piemonte (13,8%), ma il fenomeno è particolarmente marcato nel Mezzogiorno e nelle isole, dove l’11% degli abitanti non ha uno sportello bancario sotto casa. La Campania è la prima regione per numero di abitanti senza banca: 700mila.

Una situazione che Uncem bolla come “disastro, scandalo, anche per le sigle sindacali che Uncem ha sempre supportato nelle azioni per la salvaguardia degli sportelli”. A poco sono servite le centinaia di lettere che Uncem, con l’indignazione di sindaci e associazioni varie, ha inviato nel corso del tempo ad Abi, Consob, Banca d’Italia e così via. Stesso discorso per i tavoli nazionali, col Mef e le interrogazioni parlamentari.

Il rischio, denuncia l’associazione, è che cresca il “rischio di allontanare milioni di soggetti dal circuito legale della finanza e dell’economia”. Come Uncem – prosegue la nota – “siamo perplessi di fronte a questa impossibilità della politica, delle istituzioni, di guidare un processo invertendo il trend. Come è stato con Poste Italiane grazie alla legge 158/2017. Come deve essere con le banche, anche ripensando i modelli di erogazione dei servizi. Non basteranno Intelligenza artificiale e home banking, in territori alpini e appenninici ove il divario digitale cresce”.

Anche se, come detto, i dati dicono proprio il contrario: se è vero che è necessario aiutare chi non può accedere da solo agli strumenti digitali, perché anziano ad esempio, è anche vero che sono proprio le forme di pagamento digitale stesso a ridurre il rischio di effettuare pagamenti in nero, e scivolare in quel circuito non legale cui fa riferimento l’associazione.