Il Piano Transizione 5.0 è il diretto successore del Piano Transizione 4.0 e si inserisce nell’ambito della più ampia strategia finalizzata a sostenere il processo di trasformazione digitale ed energetica delle imprese italiane. Per il biennio 2024-2025 ci sono a disposizione 12,7 miliardi di euro.

In linea con le azioni previste dal piano REPowerEU, Transizione 5.0 ha una dotazione finanziaria complessiva pari a 6,3 miliardi di euro e si pone l’obiettivo di favorire la trasformazione dei processi produttivi delle imprese, rispondendo alle sfide di sostenibilità poste dalle cosiddette Twin Transition, le transizioni gemelle: quella digitale e quella energetica.

Indice

Cos’è il Piano Transizione 5.0

L’aiuto che segue il Piano Transizione 4.0 e istituito e regolato dal decreto Pnrr quater del 2 marzo 2024, è un’agevolazione destinate alle imprese sotto forma di credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive nel territorio dello Stato, effettuati nel biennio 2024-2025. Essendo una misura generale e non selettiva, non è considerata un aiuto di stato.

Più precisamente, il Piano Transizione 5.0 è un credito d’imposta per le aziende situate in Italia che effettuano nuovi investimenti, a partire dal 1° gennaio 2024 e fino al 31 dicembre 2025, nell’ambito di progetti di innovazione che comportino una riduzione dei consumi energetici della struttura produttiva non inferiore al 3%, o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5%.

In particolare, la riduzione dei consumi energetici deve arrivare da investimenti in beni materiali e immateriali funzionali alla transizione tecnologica e digitale delle imprese secondo il modello Industria 4.0.

L’apertura della piattaforma informatica Transizione 5.0 è stata fatta il 7 agosto 2024 ed è accessibile dal sito del Gestore dei Servizi energetici (GSE), per la presentazione delle comunicazioni preventive dirette alla prenotazione del credito d’imposta e delle comunicazioni di conferma relative all’effettuazione degli ordini accettati dal venditore con pagamento a titolo di acconto in misura almeno pari al 20% del costo di acquisizione. Il 12 settembre invece è partita l’apertura della piattaforma per la presentazione delle comunicazioni di completamento dei progetti di innovazione. Le comunicazioni vanno presentate esclusivamente online sul sito del GSE, accessibile tramite Spid.

Quali imprese possono chiedere l’agevolazione e quali restano escluse

Possono beneficiare del contributo tutte le imprese residenti in Italia e le stabili organizzazioni nel territorio dello Stato di soggetti non residenti, a prescindere dalla forma giuridica, dal settore economico, dalla dimensione e dal regime fiscale adottato per la determinazione del reddito d’impresa.

Sono invece escluse dal beneficio le imprese:

- in stato di liquidazione volontaria, fallimento, liquidazione coatta amministrativa, concordato preventivo senza continuità aziendale, o sottoposte ad altra procedura concorsuale prevista dal regio decreto 16 marzo 1942, n. 267, dal codice della crisi

d’impresa e dell’insolvenza o da altre leggi speciali, o che abbiano in corso un procedimento - che abbiano sanzioni interdittive

- che non rispettino le norme sulla sicurezza nei luoghi di lavoro applicabili in ciascun settore o che non siano in regola con gli obblighi di versamento dei contributi previdenziali e assistenziali a favore dei lavoratori.

Quali investimenti rientrano nel Piano Transizione 5.0

Rientrano tra i beni agevolabili dal Piano Transizione 5.0 anche:

- i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dall’IoT di campo (Energy Dashboarding);

- i software relativi alla gestione di impresa se acquistati insieme ai software, ai sistemi o alle piattaforme

- i beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, a eccezione delle biomasse, compresi gli impianti per lo stoccaggio dell’energia prodotta

- le spese per la formazione del personale nell’ambito di competenze utili alla transizione dei processi produttivi, nel limite del 10% degli investimenti fatti in beni strumentali e nel limite massimo di 300mila euro.

Quanto spetta alle imprese e come funziona il credito d’imposta

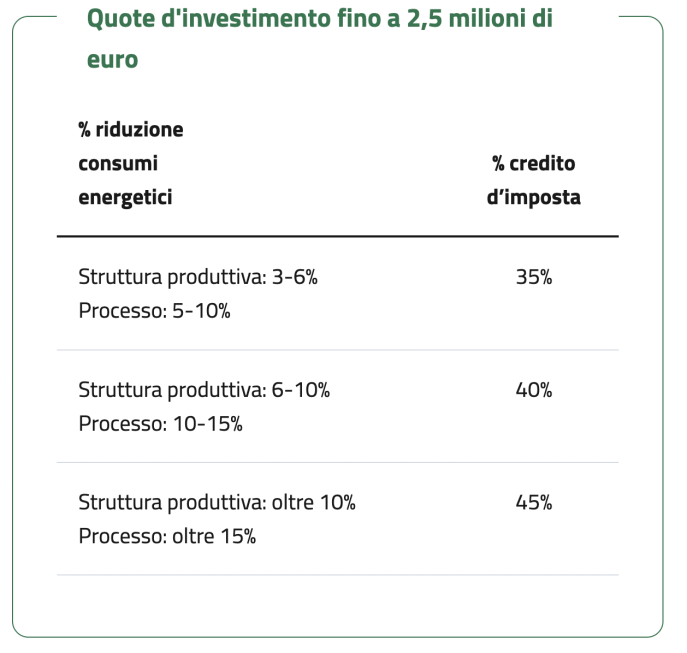

L’ammontare del credito d’imposta varia in relazione alla quota d’investimento e alla riduzione dei consumi.

Il credito d’imposta è utilizzabile, esclusivamente in compensazione, dopo 10 giorni dalla comunicazione delle imprese beneficiarie all’Agenzia delle entrate da parte del GSE, e in una o più quote entro il 31 dicembre 2025, solo presentando il modello F24e tramite i servizi online dell’Agenzia delle Entrate. L’ammontare del credito d’imposta non utilizzato al 31 dicembre 2025 è utilizzabile in 5 quote annuali di pari importo. L’ammontare non deve poi eccedere l’importo del credito d’imposta maturato comunicato all’impresa da parte del GSE.

Ecco uno schema riassuntivo elaborato dal Mimit su quanto spetta di credito d’imposta alle aziende:

![]()

![]()

Con cosa è cumulabile e con cosa no

Il credito d’imposta è cumulabile con altre agevolazioni pubbliche che abbiano ad oggetto gli stessi costi, a condizione che il cumulo non porti al superamento del costo sostenuto.

Viene riconosciuta quindi anche la cumulabilità con i certificati bianchi – titoli che certificano i risparmi energetici attraverso interventi e progetti di aumento dell’efficienza energetica – e con il Conto Termico – che incentiva interventi per l’incremento dell’efficienza energetica e la produzione di energia termica da fonti rinnovabili per impianti di piccole dimensioni.

Non è invece cumulabile con:

- il credito d’imposta Transizione 4.0

- il bonus investimenti ZES Unica– Mezzogiorno (Zona Economica Speciale).

Come fare domanda

La procedura per fare domanda prevede 3 fasi:

- comunicazione preventiva

- comunicazione relativa all’effettuazione degli ordini

- comunicazione di completamento.

Tutte e tre le comunicazioni e le azioni correlate devono essere effettuate tramite il portale Transizione 5.0 presente tra i servizi relativi alle misure Pnrr collegandosi all’Area Clienti GSE. Ad ora è possibile inviare solo la comunicazione preventiva per prenotare il credito d’imposta e quella relativa all’effettuazione degli ordini (meglio se usate come browser Google Chrome).

Per fornire chiarimenti tecnici, il Ministero delle Imprese e del Made in Italy ha pubblicato una circolare operativa. Per dettagli e altre info potete consultare le Faq sempre aggiornate del Mimit e la Guida messa a disposizione dal GSE.