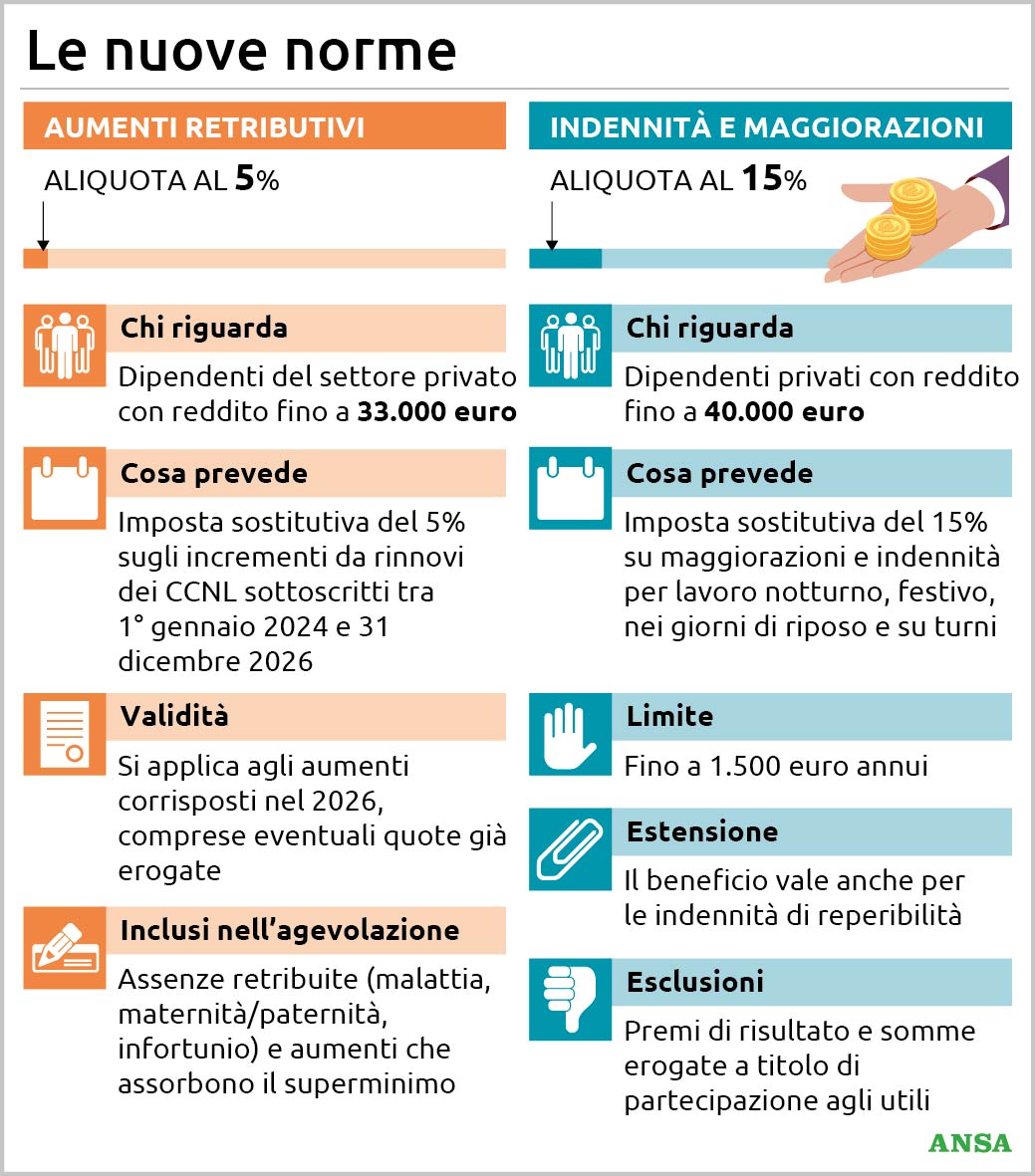

L’attesa per la tassa piatta del 5% sugli incrementi retributivi è finita. L’Agenzia delle Entrate ha comunicato con una nota come si applicano le misure agevolate della tassa al 5% a partire dal 2026. Infatti, le misure si applicano agli importi a partire da quest’anno, ma valgono anche per i rinnovi contrattuali relativi al triennio 2024-2026.

Nella nota sono presenti anche le istruzioni per i rinnovi contrattuali in imposta sostitutiva del 15% per maggiorazioni e indennità per lavoro notturno, festivo, nei giorni di riposo settimanale o per i turni. Come ricorda la nota, la tassazione light vale per le assenze retribuite come malattia, ma anche paternità e maternità o in caso di infortunio.

Indice

Tassazione light al 5%

Nella circolare n. 2 del 2026, l’Agenzia delle Entrate chiarisce le istruzioni per la tassa piatta del 5% sugli incrementi retributivi, i rinnovi contrattuali e l’imposta sostitutiva. Le istruzioni spiegano come applicare in maniera uniforme le regole contenute nella legge 199 del 2025 (la legge di Bilancio 2026) su:

- incrementi retributivi;

- rinnovi contrattuali;

- l’imposta sostitutiva del 15% per maggiorazioni e indennità per lavoro notturno, festivo, nei giorni di riposo settimanale o per i turni;

- tassazione light per assenze retribuite (malattia, maternità e paternità e infortunio).

Attenzione: per i dipendenti del settore privato con reddito fino a 40.000 euro scatta la sostitutiva Irpef pari al 15%.

Tutti i rinnovi contrattuali sottoscritti dal 1° gennaio 2024 al 31 dicembre 2026 saranno assoggettati a un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionale e comunale pari al 5%.

A chi si applicano le misure?

La circolare specifica che le misure si applicano ai lavoratori dipendenti del settore privato con un reddito non superiore a 33.000 euro nel 2025.

I rinnovi contrattuali, come già ricordato sopra, riguardano quelli sottoscritti negli anni 2024, 2025 e 2026. Mentre l’imposta sostitutiva riguarda gli importi corrisposti dal 1° gennaio al 31 dicembre 2026, se legati ai rinnovi contrattuali del triennio.

La tassazione agevolata riguarda anche gli incrementi retributivi nella retribuzione diretta, ovvero le dodici mensilità della retribuzione, la tredicesima e la quattordicesima mensilità. Ma rientrano anche gli istituti retributivi indiretti come malattia, maternità e paternità e infortunio.

Chi è escluso dall’agevolazione?

Allo stesso tempo ci sono degli esclusi. Tutti gli importi derivanti dai rinnovi, ma erogati prima del 1° gennaio 2026, restano fuori.

Nel caso di incrementi derivanti dai rinnovi contrattuali distribuiti però in più anni, l’imposta si applica comunque agli incrementi che partono dal 1° gennaio fino al 31 dicembre 2026, anche se l’erogazione è iniziata precedentemente.

Sono esclusi anche gli scatti di anzianità e le ore di lavoro superiore al normale orario, perché già godono di maggiorazioni proprie.

Attenzione: l’esclusione riguarda anche le “una tantum” erogate per integrare la copertura nel periodo di carenza contrattuale.

Lavoro notturno e festivo al 15%

La circolare specifica l’attuazione per quanto riguarda il lavoro notturno, festivo e nei giorni di riposo settimanale o indennità di turno. Si applica in questo caso un’imposta sostitutiva del 15%, ma solo per i lavoratori con reddito non superiore a 40.000 euro.

Come ricorda la circolare, il beneficio si estende anche all’indennità di reperibilità come prevista dai contratti collettivi. Inoltre, i premi di risultato e le somme erogate a titolo di partecipazione agli utili non concorrono al raggiungimento della franchigia.

In entrambi i casi, cioè per i redditi assoggettati a tassazione con l’imposta sostitutiva sui rinnovi contrattuali e per quelli al 15%, le somme non concorrono alla formazione del reddito complessivo.