È in dirittura d’arrivo il nuovo Testo Unico della Finanza (TUF), la cui bozza è stata esaminata nel pre-consiglio dei ministri. La riforma si inserisce nel quadro della Legge Capitali (legge 5 marzo 2024 n. 21), che contiene una delega al governo ad emanare uno o più decreti per l’aggiornamento del vecchio TUF entro un termine di 24 mesi. L’entrata in vigore è prevista per inizio 2026.

La principale novità riguarda il ritorno alla soglia unica del 30%, al raggiungimento della quale scatta l’obbligo di lancio di un’OPA (offerta pubblica d’acquisto) su una società quotata. Ci sono poi la sorveglianza rafforzata della Consob sui rumors relativi a nuove operazioni, una diversa disciplina delle assemblee, in cui emerge la figura dei cosiddetti “disturbatori”, e nuove norme per rendere più attrattivo il mercato dei capitali italiano, compreso il downlisting in luogo del delisting.

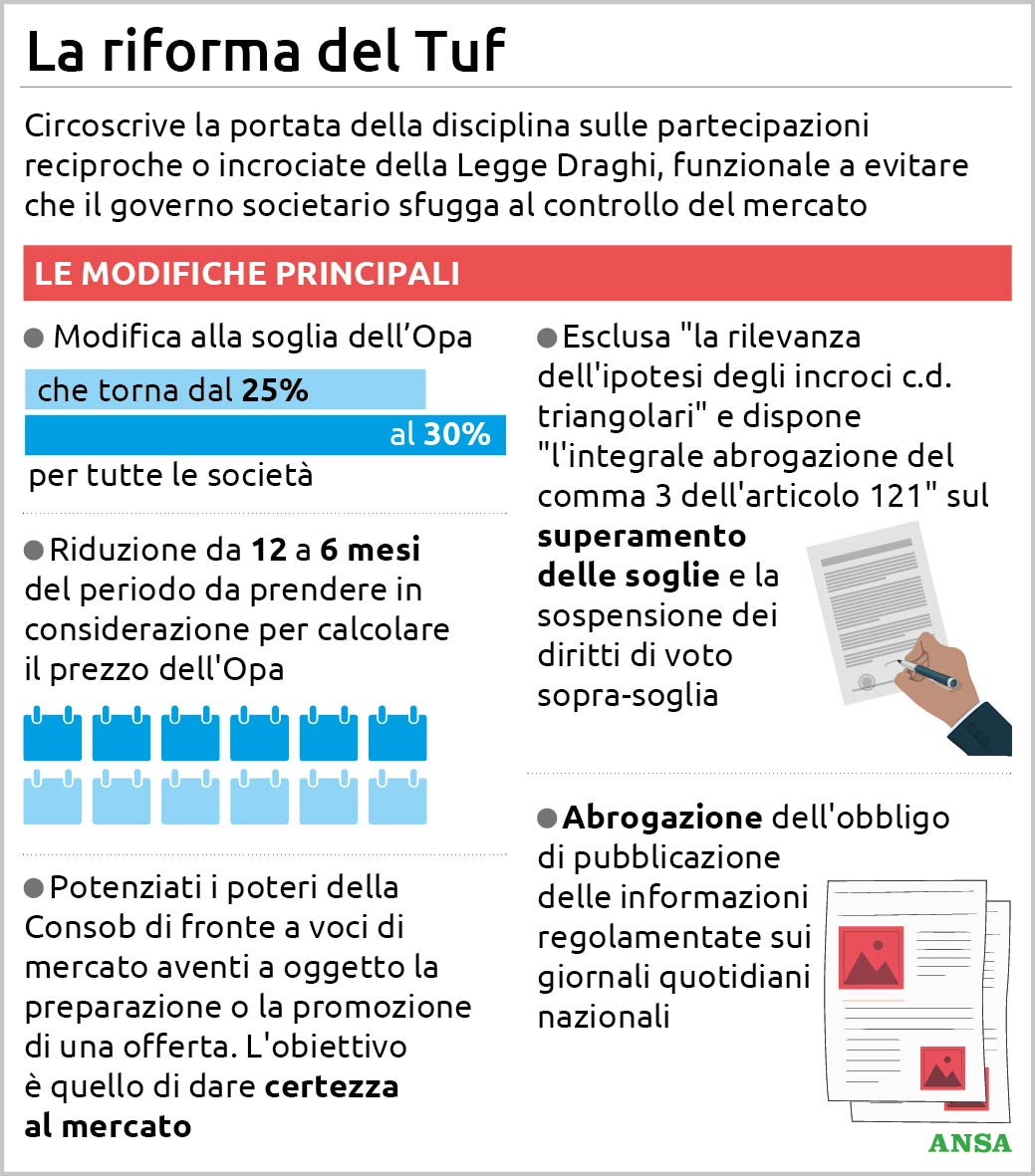

Per le OPA torna la soglia del 30%

La disciplina sulle OPA obbligatorie torna al meccanismo della soglia unica del 30% per tutte le società, allineando la nostra disciplina quella prevalente in Ue. Attualmente, per le società più grandi, il superamento della soglia del 25%, in assenza di un altro azionista che abbia una quota più alta, è sufficiente a far scattare l’obbligatorietà di promuovere un’OPA obbligatoria. Per le società medie e piccole, con una capitalizzazione inferiore a 1 miliardo di euro, la soglia è invece del 30%. Altra novità è quella che riduce da 12 a 6 mesi il periodo rilevante ai fini della determinazione del prezzo dell’OPA.

È previsto anche un nuovo istituto, ovvero l’acquisto totalitario su autorizzazione dei soci, ispirato ad analoghi strumenti propri di taluni ordinamenti di common law.

La riforma intende inoltre attuare un maggiore controllo sulle indiscrezioni (rumors) che circolano, a volte con largo anticipo rispetto a possibili operazioni. In questo caso, la Consob potrà chiedere chiarimenti alla società che figura come potenziale offerente e, se quest’ultima non darà sufficienti spiegazioni o non confermerà l’interesse, scatterà un blocco di anno, durante il quale non potrà più lanciare un’offerta sulla società target.

La riforma delle OPA – si legge nella bozza allo studio – intende “da un lato ad aumentare la competitività del mercato dei capitali, riconoscendo maggiore spazio alle istanze del mercato; dall’altro lato semplificare e razionalizzare la disciplina degli emittenti, anche attraverso l’eliminazione di varie ipotesi di ‘gold plating’ (regole interne più rigide) tuttora presenti nel nostro ordinamento”.

La nuova disciplina delle assemblee

La riforma del TUF inoltre detta una nuova disciplina delle assemblee, stabilizzando la figura del rappresentante unico designato dei soci nelle assemblee da remoto, ereditata dalla pandemia, pur cn alcune tutele per i soci di minoranza. Meno spazio per i cosiddetti “disturbatori” in assemblea, cioè per quei soci che, con pochissime azioni in loro possesso, intervengono all’adunanza ed allungano i tempi: le discussioni saranno limitate ai soci che hanno almeno lo 0,1% del capitale.

La riforma introduce semplificazioni per le matricole di Borsa e per le società medie e piccole, con meno di 1 miliardo di euro di capitalizzazione, che potranno derogare da alcune regole, tra cui la rinuncia al voto di lista.

Il downlisting: un freno all’emorragia di delisting

La riforma del TUF effettua una distinzione tra società che si apprestano alla quotazione e società che risultino già quotate. Per queste ultime, sono dettate norme finalizzate a favorire la competitività del mercato, aumentando la propensione delle imprese italiane ad accedervi e a permanervi, con l’obiettivo di arginare i fenomeni di “fuga” verso ordinamenti stranieri.

Le modifiche riguardano: l’informazione societaria; gli assetti proprietari; l’assemblea; la concorrenza tra mercati e il cosiddetto downlisting.

Per quanto concerne l’informativa societaria, è prevista l’abrogazione dell’obbligo di pubblicazione sui giornali quotidiani nazionali; l’eliminazione dell’obbligo, nell’intento di rimuovere una regola più stringente rispetto alla disciplina dell’Unione europea (gold plating) e ridurre il costo (diretto e indiretto) legato alla quotazione

L’obiettivo di contribuire allo sviluppo del mercato dei capitali italiano, che soffre di problemi di sottodimensionamento, è soddisfatto anche dalle norme che puntano ad agevolare la mobilità dal mercato regolamentato (MTA) a sistemi multilaterali di negoziazione (MTF) come il mercato Growth dedicato alle piccole e medie imprese. Negli ultimi anni, il mercato Growth è quello che ha conosciuto la crescita più significativa, anche per i minori costi di quotazione, per questo si punta a favorire il cosiddetto downlisting (passaggio dal mercato regolamentato al mercato Growth) piuttosto che procedere con il delisting.