L’Agenzia delle Entrate ha pubblicato una maxi circolare in cui fornisce ulteriori chiarimenti sul superbonus, tenendo anche conto delle risposte fornite alle istanze di interpello dei contribuenti. In particolare, riepiloga in maniera sistematica tutte le regole: dalla platea dei beneficiari agli edifici interessati, dal tipo di interventi alle spese ammesse alla detrazione.

Indice

Superbonus, la circolare con le regole aggiornate

La circolare dell’Agenzia delle Entrate con tutte le regole aggiornate sul superbonus è la superbonus.

L’Agenzia fa il punto sulla misura, introdotta dal decreto Rilancio per le spese sostenute per interventi di efficientamento energetico e di riduzione del rischio sismico e di installazione di impianti fotovoltaici e di colonnine per la ricarica di veicoli elettrici negli edifici.

Il documento tiene conto di tutte le risposte fornite alle istanze di interpello presentate dai contribuenti e commenta le più recenti modifiche normative. Si focalizza su:

- soggetti beneficiari;

- edifici interessati dagli interventi;

- spese ammesse all’agevolazione;

- sconto in fattura o cessione del credito ;

- adempimenti procedurali.

Le uniche novità escluse dal documento sono quelle previste dal decreto Aiuti, la cui legge di conversione attualmente sta affrontando l’iter parlamentare.

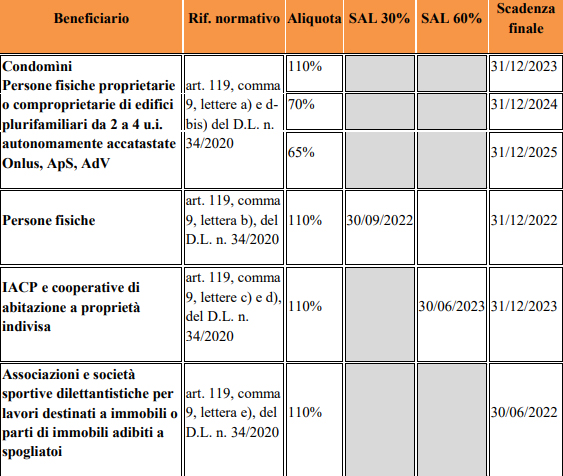

Superbonus, le scadenze per gli interventi

Le scadenze di cui devono tenere conto i beneficiari del superbonus sono ben sintetizzate nella tabella:

In seguito alle modiche normative, il superbonus si applica:

- alle spese sostenute entro il 30 settembre 2022 per gli interventi effettuati su unità immobiliari dalle persone fisiche al di fuori dell’esercizio di attività di impresa, arte o professione;

- per le spese sostenute entro il 31 dicembre 2022, a condizione che alla data del 30 settembre 2022 siano stati effettuati lavori per almeno il 30 per cento dell’intervento complessivo;

- sono ammesse all’agevolazione le spese che saranno sostenute entro il 31 dicembre 2025 dalle persone fisiche per interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, posseduti da un unico proprietario o in comproprietà da più persone fisiche, con una progressiva diminuzione della percentuale di detrazione (110% per le spese sostenute entro il 31 dicembre 2023; 70% per le spese sostenute entro il 31 dicembre 2024; 65% per le spese sostenute entro il 31 dicembre 2025);

- il bonus spetta anche per le spese sostenute entro il 31 dicembre 2025 dai condomìni, con una analoga diminuzione progressiva per gli oneri sostenuti nel 2024 e nel 2025.

Superbonus, i soggetti beneficiari

La circolare esplicita in vari paragrafi tutte le categorie di soggetti che beneficiano del superbonus 110%:

- proprietari e detentori persone fisiche (“fuori dell’esercizio di attività di impresa, arti e professioni”) a vario titolo;

- istituti autonomi case popolari (IACP) ed enti aventi analoghe finalità sociali;

- cooperative di abitazione a proprietà indivisa;

- ONLUS, Organizzazioni di Volontariato e Associazioni di Promozione Sociale;

- associazioni e Società Sportive Dilettantistiche;

- Comunità Energetiche Rinnovabili;

- amministrazioni dello Stato ed enti pubblici territoriali.

Superbonus, gli edifici interessati

Nella circolare vengono definite le caratteristiche che distinguono il condominio, il supercondominio e il condominio minimo. Vengono riepilogate le indicazioni in merito agli edifici interessati, ovvero gli immobili che al termine dei lavori rientrino in una delle categorie catastali diverse da A/1, A/8, A/9 e relative pertinenze.

Tra le precisazioni fornite ci sono, ad esempio quelle legate agli edifici che rientrano nella categoria catastale A/9, che possono avere accesso alla maxi detrazione se aperte al pubblico.

Ulteriori specifiche riguardano i fabbricati iin corso di costruzione o in corso di definizione, rientranti nelle categorie catastali F/3 e F/4, o ad esempio gli immobili utilizzati promiscuamente da persone fisiche fuori dall’attività di impresa.

Superbonus, le tipologie di interventi

Vengono riepilogati gli interventi che danno diritto alla detrazione, con focus sui lavori trainanti e trainat:

- interventi di demolizione e ricostruzione con aumento volumetrico

- interventi “trainanti” di riqualificazione energetica

- interventi “trainanti” antisismici

- interventi di riparazione o locali, interventi sulle aree di sedime

- interventi nei centri storici.

- interventi “trainati”

- eliminazione barriere architettoniche

- sostituzione di finestre comprensive di infissi

- impianti fotovoltaici

- colonnine per ricarica dei veicoli elettrici

- detrazione al 75 per cento per interventi finalizzati al superamento e all’eliminazione di barriere architettoniche in edifici già esistenti.

Superbonus, sconto in fattura o cessione del credito

In particolare la circolare si concentra sulle regole in materia di:

- opzione in luogo della detrazione per bonus diversi dal superbonus

- opzione esercitata in relazione a stati di avanzamento lavori (SAL)

- attività di controllo e profili di responsabilità in tema di utilizzo dei crediti

- opzione per la cessione del credito ad un’impresa di assicurazione

- soggetti che non possiedono redditi imponibili

- modalità di computo dell’IVA indetraibile, anche parzialmente, ai fini del Superbonus

- bonifico bancario.

Superbonus, gli adempimenti procedurali

- i tecnici abilitati asseverano il rispetto dei requisiti degli interventi di risparmio energetico e della corrispondente congruità delle spese sostenute in relazione agli interventi agevolati;

- per gli interventi antisismici, i professionisti incaricati della progettazione strutturale, della direzione dei lavori delle strutture e del collaudo statico, secondo le rispettive competenze professionali, iscritti agli ordini o ai collegi professionali di appartenenza, asseverano l’efficacia degli interventi al fine della riduzione del rischio sismico e attestano, altresì, la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati.